2. Strateegiline hinnakujundus

Tavapäraselt mõeldakse strateegilise hinnakujunduse all kolme erinevat hinnakujunduse meetodit: kulupõhine, väärtuspõhine ja konkurentsi- (ehk turu-) põhine hinnakujundus.

2.1. Kulupõhine hinnakujundus

Kulupõhine hinnakujundus on kõige lihtsam hinna määramise meetod, kus toote valmistamiseks läinud kuludele lisatakse juurdehindlus kasumi teenimiseks.

Kulupõhine hind on toote või teenuse valmistamiskulu, millele lisandub juurdehindlus kasumi näol.

Kuigi tundub,et see on lihtsalt rakendatav ja kasutatav, ei ole ainult kuludele põhinev hinnakujundus kindlasti kõige parem viis. Probleemiks võib kujuneda kulude arvestus – igal ettevõttel on nii püsikulud kui ka muutuvkulud. Tootmis- või teenindusmahu suurenedes jäävad tavaliselt püsikulud samaks, muutuvkulud aga suurenevad. Kuid vahel võib ka olla vastupidi – püsikulud on suuremad kui muutuvkulud. Siit tekivadki probleemid, kus ettevõtte juhid ei oska alati ette arvestada, kuidas muutuvad nende kulud. Sageli hinnatakse tootmise või teenindusprotsessi alguses kulud madalamaks kui nad tegelikult on. Viga tekib sellest, et kulusid saab õigesti hinnata põhiliselt tagantjärele – vaadates ettevõtte eelnevate perioodide tulemusi tehakse järeldusi ja plaanitakse järgneva perioodi eelarvet.

Ettevõtted, kes on valinud kulupõhise hinnakujunduse, põhjendavad tihti oma valikut sellega, et kulusid on lihtsam ette arvestada ja ennustada kui turunõudlust, mis võib muutuda veel kiiremini ning on veelgi ettearvamatum. Kulupõhist hinnakujundust kasutatakse nendes valdkondades, kus on väga suur konkurents ja eristumine puudub.

Ettevõtted, kes on valinud kulupõhise hinnakujunduse, põhjendavad tihti oma valikut sellega, et kulusid on lihtsam ette arvestada ja ennustada kui turunõudlust, mis võib muutuda veel kiiremini ning on veelgi ettearvamatum. Kulupõhist hinnakujundust kasutatakse nendes valdkondades, kus on väga suur konkurents ja eristumine puudub.

2.2. Väärtuspõhine hinnakujundus

Väärtuspõhise hinnakujunduse meetodi põhimõtteks on, et hinna määrab kliendi poolt tootele omistatud väärtus.

Väärtuspõhise hinna määramisel on oluline kliendi poolt tajutud toote või teenuse väärtus.

Selle strateegia puhul saab hinnakujundus alguse mitte tootest, vaid tarbijast. Analüüsitakse olemasolevaid tooteid ja nende hindu selle põhjal, kas toodetel/teenustel on mingi unikaalne müügiargument (USP) ja mille poolest see erineb konkurentide omast. Mida ainulaadsem on toode või teenus, seda kõrgemat hinda on võimalik küsida.

Meetodi rakendamiseks on vaja omada täpset ettekujutust tarbijast ning osata kasutada psühholoogilisi mõjutusvahendeid. Turundusstrateegia rajatakse emotsionaalsetele argumentidele, kuna tarbija ei hinda alati hinduratsionaalselt.

Ettevõtjad peavad aga olema ettevaatlikud, et nad ei määraks liiga kõrget hinda, sest ka kliendid, kes on alguses nõus maksma tänu heale müügiargumendile kõrgemat hinda võivad hakata mingi aja möödudes eelistama odavamat ja sama kvaliteetset toodet.

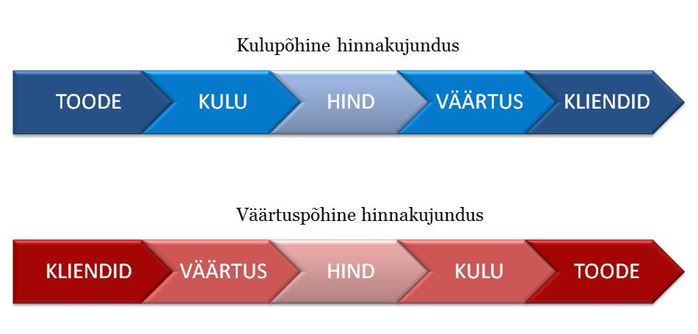

Kulupõhise ja väärtuspõhise hinnakujunduse võrdlus on toodud joonisel 2.

Meetodi rakendamiseks on vaja omada täpset ettekujutust tarbijast ning osata kasutada psühholoogilisi mõjutusvahendeid. Turundusstrateegia rajatakse emotsionaalsetele argumentidele, kuna tarbija ei hinda alati hinduratsionaalselt.

Ettevõtjad peavad aga olema ettevaatlikud, et nad ei määraks liiga kõrget hinda, sest ka kliendid, kes on alguses nõus maksma tänu heale müügiargumendile kõrgemat hinda võivad hakata mingi aja möödudes eelistama odavamat ja sama kvaliteetset toodet.

Kulupõhise ja väärtuspõhise hinnakujunduse võrdlus on toodud joonisel 2.

Joonis 2. Kulupõhine ja väärtuspõhine hinnakujundus

2.3. Konkurentsipõhine hinnakujundus

Konkurentsipõhine hinnakujundus saab alguse sellest, et ettevõte määrab oma hinna vastavalt oma otseste konkurentide hinnatasemele. Ettevõtetele, kes tegutsevad turul, kus on üks või mitu liidrit, võib selline strateegia sobida. Samas need ettevõtted, kes järgivad konkurente pimesi ja lasevad hinnad liiga alla või vastupidiselt, tõstavad liiga kõrgeks arvestamata reaalset olukorda, võib selline strateegia kujuneda saatuslikuks.

Konkurentsipõhise hinna määramisel on otsustavaks konkurentide hind.

Eestis on heaks näiteks Coca-Cola Plaza ja Cinamon. Kui Cinamon 2009. aastal Eesti turule tuli, üllatas ta kliente poole odavamate hindadega kui seda olid Coca-Cola Plaza kinopileti hinnad. Seejärel langetas ka Coca-Cola Plaza oma hindasid kohati isegi Cinamonist odavamaks, väites samas, et see pole seotud uue konkurendi ja nende oluliselt odavamate hindadega. Kui aga Forum Cinemas (Coca-Cola Plaza omanik) ostis 2013. aastal ära Solaris Kino, siis hakkasid kinopiletite hinnad taas tõusma.

Kulupõhist, väärtuspõhist ja konkurentsipõhist hinnakujundust loetakse traditsiooniliste strateegiate hulka. Nad on lihtsustatud strateegiad ja üldjuhul kasutavad ettevõtted neid kombineeritult. See tähendab, et esmalt vaadatakse, mis hinda pakuvad konkurendid, seejärel liidetakse kokku kõik toote ja teenuse valmistamiseks minevad kulud ning siis püütakse leida ka unikaalset müügiargumenti, mis tõstab toote väärtust.

Kulupõhist, väärtuspõhist ja konkurentsipõhist hinnakujundust loetakse traditsiooniliste strateegiate hulka. Nad on lihtsustatud strateegiad ja üldjuhul kasutavad ettevõtted neid kombineeritult. See tähendab, et esmalt vaadatakse, mis hinda pakuvad konkurendid, seejärel liidetakse kokku kõik toote ja teenuse valmistamiseks minevad kulud ning siis püütakse leida ka unikaalset müügiargumenti, mis tõstab toote väärtust.